“农业银行4月份还贷已经约满,要等到5月份了。现在还款时间由不得我们,主要由银行决定。”2月7日,家住武汉的李梅(化名),又一次在线下农业银行网点,提交了提前还贷的申请。

她告诉焦点财经,在还贷的路上遇到了好几次“坑”。几年前第一次还贷时,钱凑好了但银行让她等了两个月,当时提前还贷的人还不算多。虽然还贷之路一波三折,好在李梅当时纯商贷的70万,目前仅剩一二十万。

“这次打算都还清了。” 李梅称,现在要求提前还贷的人很多,银行收到了很多申请单。至于为何选择提前还贷,她说:“一是生活压力大,利息还下来太多,本身没固定工作,灵活就业也要交费。二是当时买房,说来话长。老百姓不容易,又要想办法打工,沒时间到处折腾。”

随着“蒙眼”买房增值时代的结束,以往浩浩荡荡的贷款买房潮,变成了如今的排队还贷潮。像李梅提前还贷、甚至将房贷直接清零的人不在少数。

焦点财经发现,六大国有银行排队还贷较难,而城市银行提前还贷相比来说容易。有网友称:“当时农行申请还贷的时说3个月,实际上4个月。”“现在工行要排两个月,以前只需要1个月。”

近日,提前抢还贷额度等话题频登热搜榜,有的排队几个月,还有违约金,有的银行直接关闭app通道。但是,依旧阻挡不了民众去杠杆、修复自身资产负债表的热情。

某位城商行北京分行公司条线的员工向焦点财经表示,之前存款利率比现在要高,现在则直接进入利率下行通道,且投资渠道比较狭窄,所以出现这种情况。大家都在算经济账,希望提前还贷,减少未来利息。此外,现金在贬值,存款利率低于现在的贷款利率,宁可提前还贷,可以少交一点利息。

对于提前还贷热,北京金诉律师事务所主任王玉臣则认为:

首先,大部分城市房价普遍下降,眼下房屋的升值空间已经跑不赢房贷利息。今年虽然还有极少部分城市的房价还在上涨,但很多城市的房价不仅没有上涨,还有下降,大家对楼市的信心也在普遍下降。

其次,近期新的房贷利率不断下调。而之前的房贷利率有不少很高,比如百分之五点多,甚至还有百分之六点多的。还款周期越长,利息就会越高,和新的房贷利率政策相比,差额也会越大。

再次,受疫情影响,很多人收入受到影响,每月房贷是一笔不小的开销。所以,部分购房人索性选择筹钱还贷省事。

第四,部分原是投资买房人群,面对楼市不景气需要及时撤场止损,再加上现在很多投资领域并不景气,比如很多理财收益并不高,还不如直接抽回投资偿还房贷更划算。

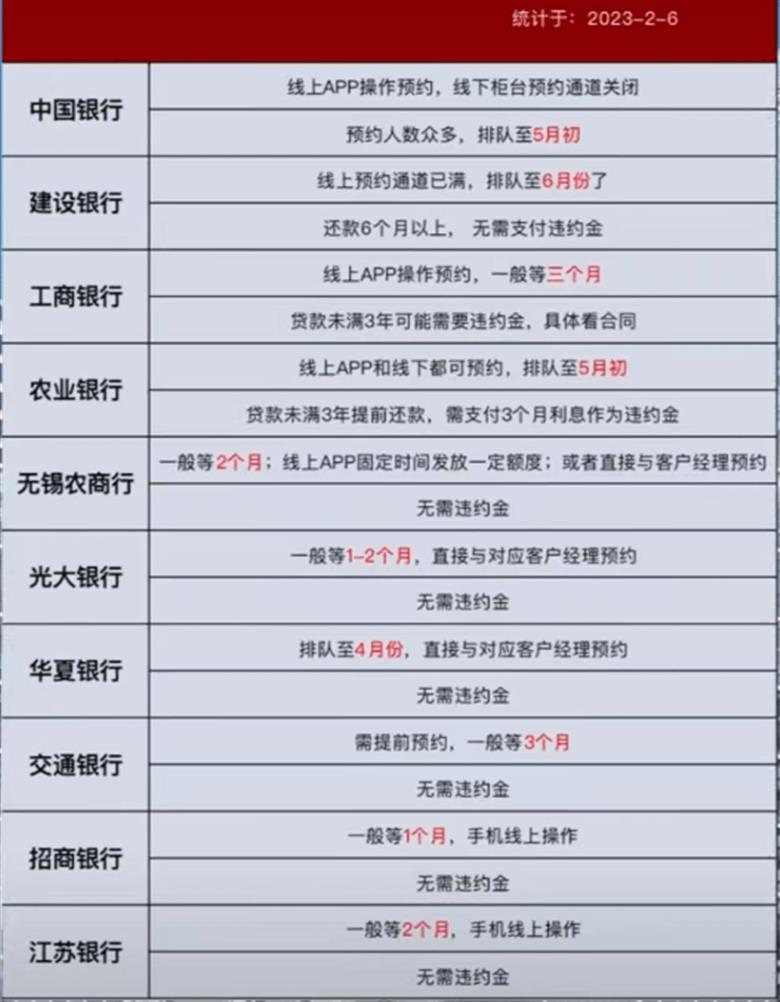

以无锡为例,银行提前还贷排队情况 来源:无锡楼市365