11月30日,拼多多美股市值一路暴涨至1958亿美元,超越阿里巴巴,成为美股市值最高的中概股。

图源:微博

谁能想到,这家成立仅8年的公司,已经把国内电商格局搅得天翻地覆,让三巨头名次重新排位。

拼多多为什么能赶超阿里,它究竟做对了什么?本文试将从不同角度总结拼多多超越阿里的10个理由,复盘它的成功之路。

抓住移动互联网时代的风口

想要明白拼多多为什么能超越阿里,首先要知道它是怎么发家的。

拼多多成立于2015年,正是移动互联网开始爆发的时代。随着智能手机和4G网络的普及,越来越多的消费者开始接触互联网,手机App如雨后春笋般出现。

2015年我国网民数量为6.8亿,尚有很大的增长空间。对于刚接触互联网的手机用户来说,淘宝和拼多多都是陌生的购物工具,这便给了拼多多可乘之机。移动互联网这个赛道上,阿里和拼多多基本处于同一起跑线上。

作为后起之秀,拼多多手里的资源远不如阿里,因此必须把好钢用在刀刃上。首先拼多多放弃PC版入口,只做移动版,减少了开发和运营的压力;其次拼多多致力于把App做得更简洁,遵循“奥卡姆剃刀”原则,把不必要的功能一一剔除。

举个例子,拼多多App是没有“购物车”的,这样可以减少用户的认知成本和交易链路,让用户能够更快地决策,下单购买。回想一下,你有没有在“购物车”这个环节放弃付款过?拼多多就要用户少思考、少犹豫,快刀斩乱麻,这就是拼多多的产品设计理念。

可以说,拼多多选择了一个恰当的时机入局,踩中了移动互联网的风口,再加上产品设计降低了用户的使用门槛,从此一飞冲天。时至今日,拼多多依然没有购物车,或许以后也不会有。

微信的入口和社交网络支持

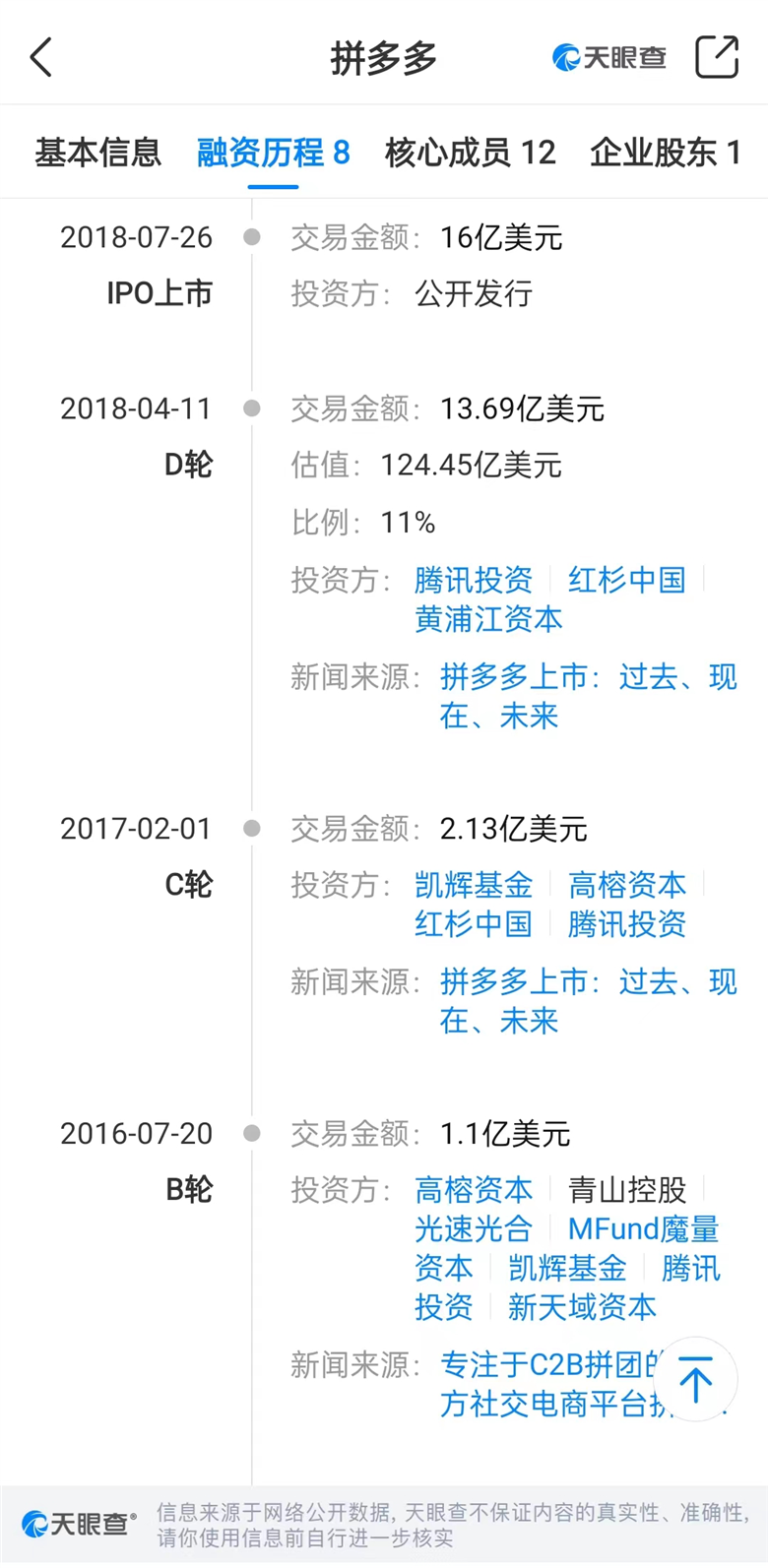

移动互联网时代,流量是一切的基础,再好的产品没有流量也无法被消费者看见。拼多多起初也因流量问题犯难过,直到它遇到了一位“贵人”——腾讯。

从2016年开始,腾讯连续三年投资拼多多,并给拼多多带来了一个所有App运营者梦寐以求的东西——微信的入口。拼多多在微信的入口位于“服务”页面微信支付的下方,随着微信支付越来越普及,这里的流量也水涨船高。

图源:天眼查

要知道,用户都是怕麻烦的,能少下一个App就不会多下一个,因此推广App的成本是很高的,而微信不仅帮拼多多节约了推广的成本,也依靠微信的背书获得了消费者的信任。

更重要的是,立足于微信,便有了数亿用户的私域流量。微信会屏蔽很多网站的外链,但拼多多的分享链接却不受限制(后面加大了限制),给了拼多多开发各种玩法的想象空间。

拼多多拥有的社交流量,恰恰是阿里最需要的。对于拼多多的各种手牌,阿里日后都推出了对标的策略加以制衡,但唯独微信这张牌是无解的。如果你觉得拼多多的崛起难以理解,不妨把它视作腾讯电商战略的一环,这样或许会合理得多。

“砍价”等社交裂变玩法

有了微信搭建“舞台”,拼多多顺势推出了各种社交裂变的玩法,其中最著名的莫过于“砍价”。分享链接给好友就能省钱,这让许多“社牛”,尤其是大爷大妈玩得不亦乐乎,甚至还建了专门的拼多多互砍互助群。

图源:微信截图

这种砍价活动,利用人们贪便宜的心理,以较低的成本让用户给拼多多刷出了知名度。其实很多人拼命“砍价”并不是为了商品本身,而是喜欢那种占便宜的感觉,对于他们来说,能省的钱没有省就是亏了,这是不能容忍的。

同时,砍价活动也利用了人们的胜负欲。比如100块钱的红包,自己砍一刀就能砍到98.7元,剩下只有1块或者几毛钱的差额,用户便会为了完成“任务”投入大量时间成本。对于用户心理,拼多多可谓体察入微。

除了砍价,还有多多果园,多多爱消除,多多赚大钱,天天领现金等等活动。这些玩法随后被各大平台争相效仿,包括淘宝。比如双11的“盖楼”等玩法原理如出一辙,其实都是拼多多玩剩下的。

铺天盖地的广告和分销渠道

当然,光靠社交网络的用户自发宣传拼多多是远远不够的,在营销方面,拼多多可谓无所不用其极,能打广告的地方一个也没放过。

传统渠道方面,拼多多复刻OV的路线,上至央视下至地方台,从城市的户外灯光秀到农村的刷墙广告,甚至细分到交通工具,从飞机、高铁、地推、共享单车、公交车,都能见到拼多多的身影。作为段永平的弟子,拼多多创始人黄峥确实得到了师父的真传。

线上渠道方面,除了微信,抖音、快手、头条等大平台的广告也接连不断地投放,尤其是快手,当年凡是有点粉丝量的网红,几乎都接过快手的广告。直到现在,拼多多依然热衷于在B站投放广告,自从B站降低创作者激励后,很多UP主都是靠拼多多养活的。

顺便一提,拼多多也有自己的分销渠道,和淘宝的“淘宝客”类似,通过“多多进宝”成为多多客,可以推广拼多多的优惠券,从而获得商家设定的推广佣金。

这些铺天盖地的广告,一看就很烧钱。以去年为例,财报显示拼多多2022年第四季度销售与营销开支为177.324亿元,占整体运营开支的80%左右,可谓下了血本。

爆品、低价等极致的商品策略

很多人将拼多多的成功原因归结为低价,其实是一种片面的观点。低价是电商的常规打法,每一个平台都多多少少搞过低价策略,并非拼多多的独创。而且低价意味着低利润,一个平台不可能光靠低价干到千亿市值。

所以,拼多多的杀手锏不是低价,而是低价心智。所谓低价心智,是让人感觉便宜,一提到低价就想到拼多多。为了建立低价心智,拼多多发明了一个新名词——百亿补贴。

图源:拼多多

2019年,拼多多正式开启百亿补贴频道,其核心策略是希望通过推荐更多的品牌商品,从而建立平台信任和满足下沉市场消费升级,以及通过该策略获取更多一二线城市的消费者并有效提升客单价。

换句话说,百亿补贴的本质是一种“爆品”策略,意在通过补贴iPhone等代表品质的商品,将“低价”升级为“划算”。的确,三块钱一双的袜子,远没有低于官方价500元的iPhone吸引人,通过百亿补贴,拼多多吸引了大量高净值用户。

拼多多2019年Q3财报数据显示,“百亿补贴”入口的日活用户突破1亿,参与该计划的国内外品牌超2800家,补贴商品2.3万余款。三个月后,拼多多的GMV中,一二线城市的占比就已经达到48%。

一个平台要赚钱,一定要靠溢价空间较高的品牌货,而不能靠白牌商品。低价引流,爆品赚钱,这便是拼多多的商品策略。

做反向定制的C2B拼团模式

如果说极致的商品策略充其量只是拼多多成功的表面原因,那么C2B品牌模式就是拼多多成功的深层原因。对于这种模式,拼多多创始人黄峥有一段精炼的概括,我们直接看他的原话:

“拼多多与淘宝的模式有本质的不同。淘宝是流量逻辑,主体是搜索,用户要自己去找商品,所以需要海量SKU来满足长尾需求。拼多多代表的是匹配,推荐商品给消费者,SKU有限,但要满足结构性丰富。

淘宝一直倡导C2B但做不起来,就是因为淘宝的千人千面相当于个性化搜索、但搜索本身是长尾的,很难做反向定制。而拼多多是把海量流量集中到有限商品里,有了规模之后再反向定制,极大降低成本。

这也就是沃尔玛和Costco的差别,拼多多的终极定位就是针对不同的人群做不同的Costco。拼多多和淘宝是错位竞争,争夺的是同一批用户的不同场景,错位才会成长得更快。

京东、唯品会和蘑菇街都试验过类似拼多多的模式,但对它们来说,拼团只是一个创造GMV增长工具。拼多多是人的逻辑,通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物。(现在机器推荐大致已成)

拼多多在APP里几乎没有搜索,也不设购物车,可以想象把今日头条下的信息流换成商品流就是拼多多。”

匹配需求+反向定制,其实就是我们现在常说的“货找人”,只是拼多多实现得比抖音、快手更早。如此看来,黄峥的理念确实领先时代。

扁平化管理和激励机制

一家公司的成功离不开科学的管理,拼多多亦是如此。拼多多的架构是扁平化的,公司层级只包括一级主管、二级主管、小组长和基层员工,不会像阿里、京东那样设置较多的层级。这样做的好处是可以精简架构,快速决策,节约管理成本。

更绝的是拼多多的“原子化组织”。拼多多基层员工的工作状态像一个个原子,获得的信息权限很小,工作指标被拆得极细,执行也就围绕一两个指标而来。拼多多全员交流采用花名、隐去真名,在业务上遇到问题,只能问组内同事这个问题归谁管,再去内部沟通软件上搜花名找人。这既是出于安全,也是更权责分明,“永远不会找不到对应的责任人。”

拼多多不仅架构精简,员工数量也更少。目前拼多多的员工总数仅1.3万人左右,相比之下阿里(不算高鑫零售)员工大概在10万人左右,人效方面显然是拼多多更胜一筹。

那么,拼多多如何用这1万多人维持庞大的电商帝国运转?答案是员工激励机制。某职场信息平台用户透露,拼多多员工工作强度相比阿里等大厂更高,更高的工作强度换来的是更高的薪资。据拼多多前员工称,拼多多算法岗起步年薪总包达60万,每半年调一次薪,涨幅也很大。“钱给够”的激励机制确保了公司能够高效运转,与扁平化的管理体系相得益彰。

淘系平台升级流失中小商家

拼多多的崛起,也与阿里的战略失误有关。

2015年开始,阿里的战略重心转向了天猫,流量开始向天猫商家倾斜,淘宝中小商家的经营环境开始变得恶劣。于是大量的中小商家涌入了拼多多,他们发现拼多多的运营成本更低,售价低一些也能令人接受,拼多多就这样成功“捡漏”。

不过,现在回过头来站在上帝视角评判阿里的决策多少有些结果论。因为在那个时间段,几乎所有人都认为京东才是阿里最大的对手,如果不进行品牌升级也很难招架住京东的攻势。所以这对于阿里来说本身就是一个两难的选择。

况且,消费降级是近几年才出现的趋势,等阿里反应过来时已经来不及调转车头了。针对拼多多,阿里也推出过淘宝特价版、聚划算百亿补贴等产品和策略,但效果并不理想。

只能说,一代人有一代人的局限性,那些超前的决策本来就是天才的灵光一闪,长江后浪推前浪才是商界的常态。

重用户、轻商家的售后模式

或许有人会问,拼多多全盘接受各路中小商家,又如何保证商品质量和平台口碑呢?的确,拼多多曾经一度陷入“假货”的舆论风波中,为此其给出的解决方案是重用户、轻商家的售后模式。

凡是在拼多多开过店的都知道,拼多多的售后是偏向买家的,很多商品无需过多举证即可支持“仅退款”,相当于让用户“白嫖”。与之相对的,淘系更偏向卖家,一般不会支持“仅退款”服务,举证要求也更高。

拼多多极速处理退款,图源:拼多多

售后对买家的偏袒,保证了买家即使有几次不愉快的购物体验,但不至于放弃使用拼多多。毕竟在一般人看来,只要不造成实际损失便不会过于计较。

那么,吃亏的商家怎么办呢?实际上除了拼多多他们并没有更好的去处,只能把恶意退款的损失当做日常支出。只要整体能保持利润,偶尔被“白嫖”也能接受。

其实,随着消费降级,拼多多的风评已经有了反转。因为大家对商品质量的预期降低了,“能用就行”成了普遍的心态。拼多多上真正的“假货”其实是很少的,大多是一些白牌商品,它们的受众才是拼多多的基本盘。

海外扩张寻找第二增长曲线

最后还要提一下,拼多多的股价能够暴涨,其海外业务功不可没。

从去年9月TEMU在美上线,到现在仅一年多的时间,多多跨境已触达全球40多个国家及地区。据报道,今年第三季度Temu的销售额已经突破50亿美金,或能超额完成年度150亿美金的GMV的目标。

从拼多多第三季度财报也能发现,该季度拼多多交易服务收入同比大涨315%,而交易服务收入来源主要是百亿补贴、多多买菜和跨境电商业务。百亿补贴和多多买菜都是拼多多的老业务,增长相对稳定,因此异常的增长量只可能来自于多多跨境业务。

据拼多多披露的数据,目前,多多跨境每天出口包裹量超过40万个,日均货重达600吨左右,其中一半以上发往美国市场。在美国市场,上线SKU数已有200多万个品种,预计今年内能达400万个品类。

TEMU之所以能实现高速增长,主要依靠其“全托管模式”。全托管模式下,TEMU 负责商品定价、营销获客、履约,商家作为供应商只需备货到仓,形成“供应链-平台-海外消费者”交易链路。这种模式利好国内成千上万的工厂型卖家,能够快速出货。因此可以说,多多跨境的崛起,其实是站在了中国强大制造业的肩膀上。

投资人往往更关注一家企业的长期价值,有未来的项目才更值得投资,而TEMU就是拼多多的未来。当国内市场趋于饱和后,TEMU将成为拼多多的第二增长曲线。这种不断寻求扩张的打法,或许也更符合美股投资人的胃口。

总而言之,拼多多的股价之所以能超越阿里,有时运的因素,也是对手给了机会,更离不开创始人的顶层设计和整体的战术执行。没有一种成功是理所当然,每一种所谓偶然,都是由千丝万缕的必然交织而成的。