尽管今年房地产整体表现不是一帆风顺,但是可以看到市场各个主体都在努力。对于房企而言,项目卖得好才能获得充足且稳定的流动性,而塑造自身的产品独特性、提升品质,则是穿越周期的核心竞争力。

12月9日,上海第四批次集中供地出让竞拍结束,6宗地块全部成交,共收获土地出让金126.8亿元,总出让面积约32.71万平方米。

对比第三批次集中供地36宗,出让面积189.85万平方米,可以看到第四批次土地供应大幅萎缩。

从拿地主体来看,央国企依然是拿地的主力。另外,上海佳运置业是唯一一家拿到地块的民企。在今年首轮土拍中,上海佳运置业也所有斩获,包括以12.7亿元、6.8亿元拿下的宝山罗店地块、金山新城地块。

本季度上海进行了三批次的新房项目公示,一共114个项目,环比增加2.7%,面积为387.7万平方米,环比增加3.4%,套数为34341套,环比增加0.7%。可见,四季度与三季度新房供应没有太大差距。

总的来看,今年上海八个批次的供应量已经达到9.3万套,超过了今年全年计划供应总量(约9.14万套)。

11月14日,中国银保监会、住房和城乡建设部、人民银行联合印发《关于商业银行出具保函置换预售监管资金有关工作的通知》,指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金。

观点指数认为,本次工作指导可以支持优质房地产企业合理使用预售监管资金,防范化解房地产企业流动性风险,促进房地产市场平稳健康发展。

11月众多利好因素叠加,如疫情防控二十条、金融十六条等,市场成交活跃度明显回升。

6宗地块收金126.8亿,环比供应萎缩

上海第四批次集中供地6宗全部成交,总额为126.8亿元,总出让面积约32.71万方。相较第三批次的36宗,出让面积189.85万方,第四批次土地供应明显萎缩。

从出让区域来看,本次青浦区地块出让金收获最多,共81.84亿元。一方面是该区域有两宗出让地块,而且出让面积较大;另一方面,青浦赵巷镇地块溢价率高,一定程度上提高了该区域的土地出让金。

本批次最火地块是宝山区顾村镇共富社区N120901单元E1A-05地块,经过23轮竞价后报价触及中止价,共吸引了包括招商、象屿&天安、大家、华发&越秀、建发、国贸、金茂、保利置业、中铁、上海城建、大华、上海佳运置业等12家房企参与竞价。

最终,上海佳运置业有限公司以20.8亿元拿下该地块,楼面价33362元/平方米,溢价率9.45%。

从拿地主体来看,央国企依然是拿地的主力。另外,上海佳运置业是唯一一家拿到地的民企。在今年的首轮土拍中,上海佳运置业也所有斩获,包括以12.7亿元、6.8亿元拿下宝山罗店地块、金山新城地块。

回顾2022年上海四批次集中供地,合计供应地块115宗,共收获土地出让金2839.53亿元,总出让面积约557.89万平方米,成交总建筑面积为1102.25万平方米。

按照今年上海1-11月新房价格5.4万元/平方米,预计可以转换为5952.69亿元新增货值。

新房持续放量,外环项目去化承压

上海本季度进行了三批次的新房项目公示,一共114个项目,环比增加2.7%;面积为387.7万平方米,环比增加3.4%;套数为34341套,环比增加0.7%。

总的来看,四季度与三季度新房供应没有太大差距;八个批次的供应量已经达到9.3万套,超过了今年全年计划供应总量(约9.14万套)。

第七批次新房是今年供应最多一批次,房源量达到1.6万套。

从供应区域来看,外环楼盘远高于内环(外环约占70%以上),而外环的销售去化却远不如内环。年底的这批推货销售去化将面临一定压力,主要是推出大量的房源会导致低认购率,

另外部分房企消息面对销售有所影响,失去核心区位的产品竞争力。

当然,四季度也有一些项目卖得较好,如招商虹玺、虹桥璀璨公馆、天汇世纪玺等,这些项目均价较高。天安一号为本季度最火的项目,成交金额66.25亿元,领超其他楼盘项目。该项目位于闵行区紫琅路,平均售价为87413元/平方米,可售户数为621户。

值得注意的是,大华集团、招商蛇口和建发股份是四季度销售较好的房企。据中原数据不完全统计,大华集团11月卖出了约100亿的销售额,招商蛇口10月和11月共卖出140亿货源。观点指数认为,这些房企销售良好的主要是项目位于核心区位,另外有精装大户型产品。

销售开季遇冷,政策促市场回暖

据上海网上房地产交易中心显示,新房销售10月腰斩,主要原因是黄金周和疫情反弹影响。

11月14日,中国银保监会、住房和城乡建设部、人民银行联合印发《关于商业银行出具保函置换预售监管资金有关工作的通知》,指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金。

观点指数认为,本次工作指导可以支持优质房地产企业合理使用预售监管资金,防范化解房地产企业流动性风险,促进房地产市场平稳健康发展。

资料来源:上海网上房地产交易中心,观点指数整理

11月有众多利好因素叠加,如疫情防控二十条,金融十六条等、市场成交活跃度明显回升。

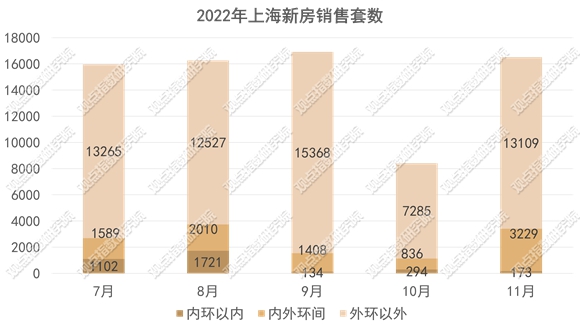

从销售结构来看,新房还是以外环销售为主,内环以内持续萎缩。90㎡-140㎡的产品类型销售占比约67%,还是以刚需或刚改住房为主。

据上海中原地产数据显示,11月上海二手住宅成交套数成交1.61万套,环比减少2.10%,同比增加6.89%。今年前11个月二手住宅成交套数累计14.73万套,累计同比减43.38%。

观点指数认为,由于四季度新房推出数量较多,让二手房市场有所分流。

国家统计局数据显示,1-10月全国完成房地产开发投资11395亿元,同比下降8.8%,降幅较1-9月扩大0.8个百分点。而上海统计局数据显示,1-10月上海房地产开发投资同比增速下降2.8%,相比1-9月同比增速收缩1.1%。

尽管今年的房地产整体表现不是一帆风顺,但是可以看到市场各个主体都在努力。对于房企而言,项目卖得好才能获得充足且稳定的流动性,而塑造自身的产品独特性、提升品质,则是穿越周期的核心竞争力。